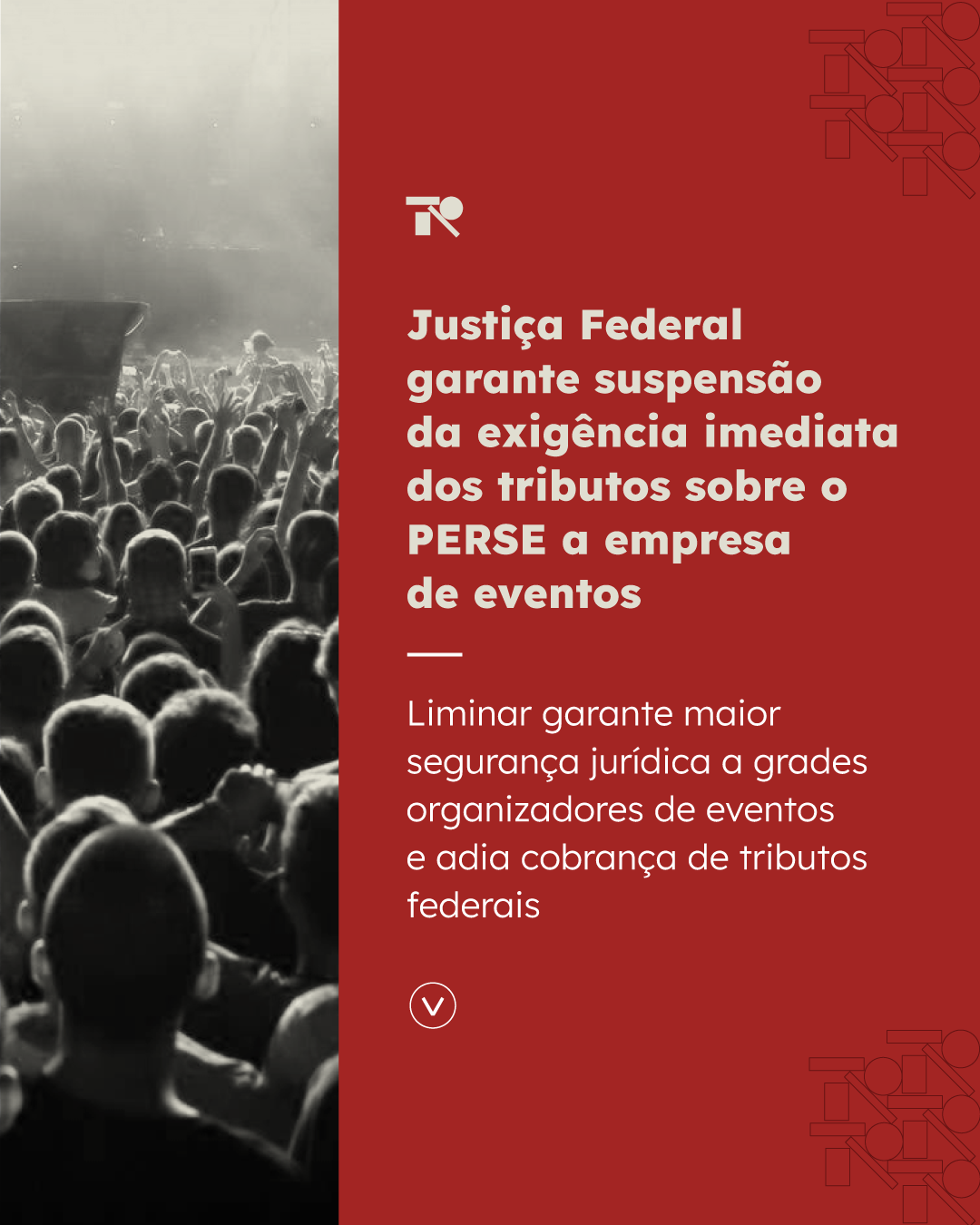

A 21ª Vara Cível Federal de São Paulo concedeu uma liminar parcial a uma proeminente empresa de eventos e feiras náuticas, garantindo à empresa o direito de continuar usufruindo dos benefícios do PERSE, mesmo após a publicação do Ato Declaratório Executivo RFB nº 2/2025, que declarou encerrado o programa em razão do esgotamento do teto de R$ 15 bilhões em desonerações fiscais previsto pela Lei nº 14.859/2024.

O programa previa, entre outras medidas, a alíquota zero de tributos federais como IRPJ, CSLL, PIS e Cofins por um período de 60 meses (até março de 2027), desde que a empresa cumprisse requisitos objetivos, como atuação em atividades econômicas específicas (CNAEs), registro no Cadastur e atividade comprovada durante a pandemia. Portanto, essa estrutura tornou o benefício uma isenção condicionada, com prazo determinado e contrapartida claramente onerosa, cuja revogação não poderia ocorrer de forma unilateral e imediata.

Embora o juízo tenha afastado a tese de direito adquirido ao benefício até março de 2027, reconheceu que a retomada imediata da cobrança dos tributos federais (IRPJ, CSLL, PIS e Cofins) sobre as receitas da impetrante viola os princípios da anterioridade tributária, fixados nos incisos “b” e “c” do art. 150 da Constituição Federal.

Com isso, a liminar suspendeu a exigibilidade dos tributos restabelecidos, determinando que a União somente poderá exigir o IRPJ a partir do exercício seguinte (01/01/2026) e as contribuições (PIS, Cofins e CSLL) apenas após o prazo de 90 dias da publicação do ADE nº 2/2025, ou seja, não antes de julho de 2025.

“Verifica-se que o Ato Declaratório Executivo RFB nº 2/2025 determinou que a tributação será retomada já a partir da competência de abril de 2025, de modo que não houve a observância do princípio da anterioridade anual em relação ao IRPJ (…) bem como do princípio nonagesimal com relação aos demais tributos”, afirmou o juiz federal Paulo Cezar Neves Junior.

A empresa foi representada no processo pelo advogado Ravi Petrelli Paciornik, sócio do TNP Advogados. Para ele, a decisão representa um importante passo na proteção das garantias constitucionais dos contribuintes, ainda que limitada: “Conseguimos afastar a exigência imediata dos tributos, o que garante certa segurança jurídica ao setor e impede medidas surpresas e meramente arrecadatórias. No entanto, seguimos sustentando que o PERSE, por ter sido instituído com regras claras, prazo certo e critérios objetivos de adesão, não pode ser revogado antecipadamente, sob pena de violação à boa-fé e à confiança legítima dos contribuintes”, afirmou o advogado.

Apesar da vitória parcial, a decisão não reconheceu a tese da existência de isenção sob condição onerosa, prevista no artigo 178 do Código Tributário Nacional e consagrada na Súmula 544 do STF. De acordo com o juiz, o benefício do PERSE não exigia contraprestações além do enquadramento no setor de eventos, o que permitiria sua revogação, desde que respeitados os prazos constitucionais de eficácia tributária.

Ao não acolher a tese do art. 178 do CTN — segundo a qual isenções concedidas sob condição e por prazo certo não podem ser revogadas livremente —, a decisão se afasta da interpretação adotada em precedentes mais recentes e sólidos da própria Justiça Federal da 3ª Região. Nesse sentido, destaca-se a decisão paradigmática proferida no processo pela 11ª Vara Federal reconheceu expressamente que a revogação antecipada do PERSE fere o princípio da proteção da confiança e a boa-fé do contribuinte, por violar a promessa normativa estatal de manutenção do incentivo até março de 2027.

Segundo Ravi Petrelli Paciornik, o PERSE envolvia, sim, uma condição onerosa: “As exigências de enquadramento por CNAEs específicos, a regular inscrição no Cadastur e a demonstração do efetivo exercício da atividade durante a pandemia consubstanciam critérios objetivos e inegavelmente configuram contrapartidas relevantes assumidas pelos contribuintes. A alegada onerosidade do benefício, sob a ótica do beneficiário, não reside apenas na necessidade de comprovação do funcionamento em período de severas restrições sanitárias e econômicas, mas também na constante obrigação de ajustar-se às sucessivas iniciativas do Poder Executivo no sentido de restringir e fragilizar o direito ao incentivo. Nesse cenário, é inequívoco que a estrutura do benefício se reveste da natureza jurídica de isenção condicional, de modo que sua revogação não poderia ocorrer de maneira unilateral e abrupta, sob pena de violação à segurança jurídica e ao princípio da proteção da confiança legítima. Ademais, cumpre destacar que o critério que condiciona a fruição do benefício à comprovação da atividade preponderante no âmbito do PERSE durante a pandemia é, por si só, altamente gravoso. Tal exigência, ao limitar o alcance da isenção àqueles que efetivamente sustentaram o setor em momento de crise sanitária e contribuíram para a mitigação dos efeitos econômicos da pandemia, revela-se como expressão de significativa contrapartida. Desconsiderar esse contexto e a onerosidade subjacente ao cumprimento de tais condições equivale a ignorar não apenas a finalidade do benefício fiscal, mas, sobretudo, a dura realidade econômica a que foram submetidos os contribuintes.”, concluiu o advogado.

Portanto, embora represente uma vitória parcial, a decisão proferida no caso não elimina a insegurança jurídica que paira sobre as empresas do setor de eventos, tampouco restaura por completo a legítima expectativa de manutenção do regime fiscal prometido por lei. A resistência do Judiciário em reconhecer o PERSE como benefício fiscal revestido de estabilidade normativa mostra-se, ainda, um entrave à efetiva proteção da confiança legítima e à previsibilidade tributária — valores que deveriam nortear o tratamento estatal a setores severamente afetados pela pandemia.